新政即将到来!对来宾人买房的影响有多大?

发布时间:2019-09-26 10:27:20

来源:来源于网络 浏览:572

国庆节后,新发放商业性个人住房贷款利率即将发生变化,引发了网友的热议。

有的人急切想知道,这对房价的影响到底有多大;有的人很担心,自己刚办完商业性个人住房贷款是否有影响;还有人开始咨询就这个变化未来买房到底要怎么办?

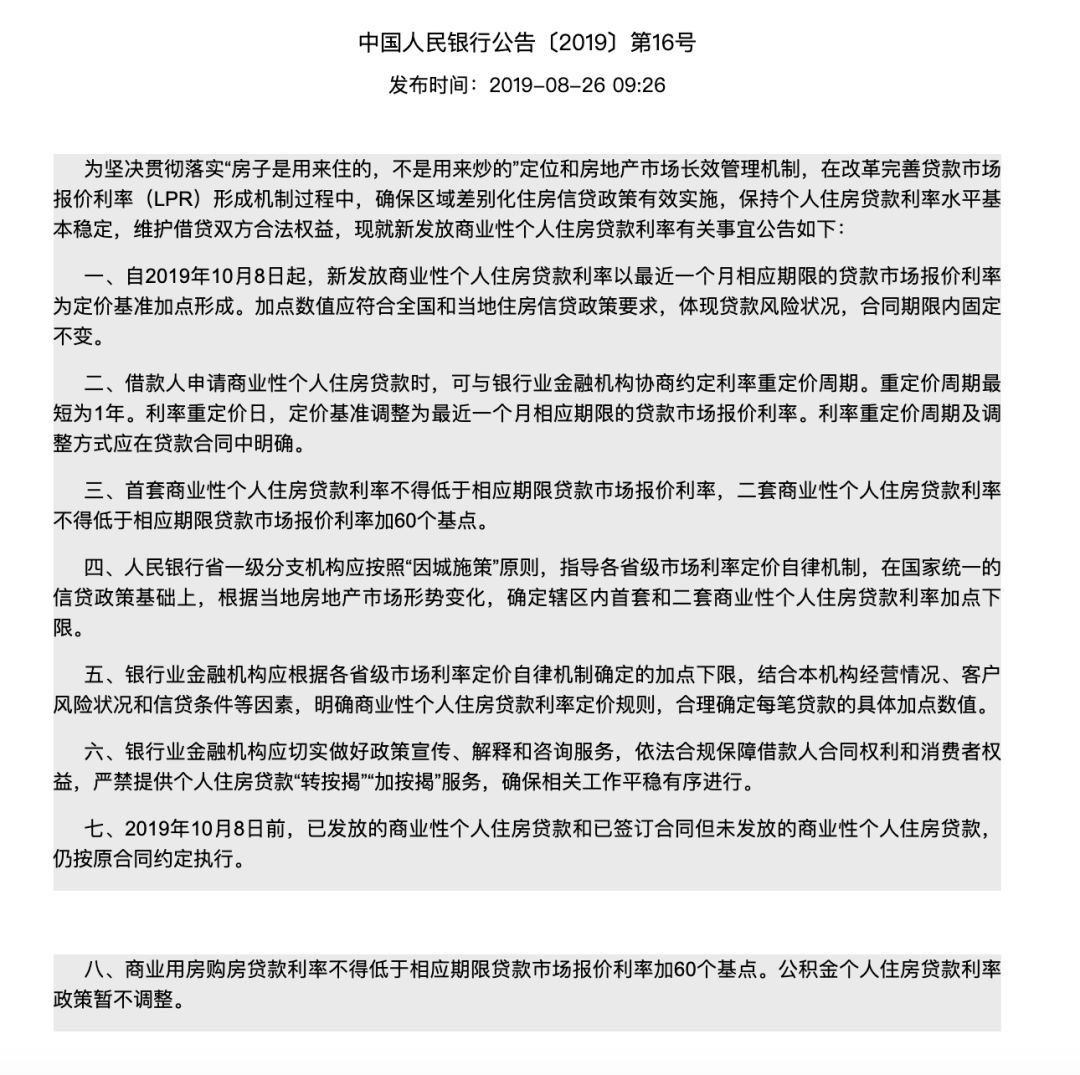

先来看下8月底中国人民银行发布的商业贷款利率调整公告:

LPR(Loan Prime Rate)翻译过来最基本的意思就是贷款基础利率。调整前房贷都是按照基准利率来上浮或打折计算的,调整以后的算法是LPR利率+基点。LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,每月20日重新报价计算。这是一个市场化的利率,悬念在于"加点"到底加多少,这个决定着房贷利率是涨还是跌。

值得注意的是:

①LPR利率每个月都要调整一次,未来的房贷基准利率也会随之调整。

②房贷利率不得低于LPR市场利率,意味着未来只能加点上浮,房贷打折将不复存在。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

调整前: 调整后(10.8以后):

首套:4.9%*95%=4.655% 5年期以上LPR4.85%

二套:4.9%*110%=5.39% 4.85%+0.6%=5.45%

举个例子

张女士(化名)买一套500万的房子(非普通住宅),贷款30年。如果是首套,首付35%,剩下65%贷款。即贷款金额为325万。

如果是二套非普通住宅,首付最低70%,剩下30%贷款,贷款最低150万。按新的定价方式,以后就不会有房贷利率可打折的现象了。

根据新政,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

此外,虽然打折的情况未来将不存在,但是每年可有一次重定价的机会,长期来看LPR定价有相对优势。但是短期内贷款利率不会出现大的变动,且在目前“房住不炒”的政策导向下,长期来看贷款利率也不会出现明显的下降。将LPR与房贷利率挂钩,使得房贷利率更加市场化。商业银行可根据不同地区楼市运行情况、房地产调控政策要求、借款人个体差异,灵活决定具体的加点数值。这既有利于保障房贷利率与房地产宏观调控政策的方向相一致,也有利于综合考虑不同地区间的差异,做到“因城施策”。

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

(如有侵权 请联系删除)